सिद्धान्ततः सरकारले नागरिकलाई कमाइको अवसर र वातावरण सिर्जना गरि दिनु पर्दछ । सरकारले जनताको कमाइ र उसको भोग स्वामित्वमा रहेको सम्पत्तिमा कानून बमोजिम कर लगाउने गर्दछ । समय समयमा आवश्यकता र औचित्यको आधारमा करको न्यायपूर्ण वृद्धि पनि हुनुपर्छ र गर्नुपर्छ पनि । इतिहासमा पहिलो पटक जग्गाको वर्गीकरण भयो र कार्यान्वयनको सुरुवाती चरणमा छ । सरकारले प्रथमतः वर्गीकरण अनुसारको जमिन तोकिएको प्रयोजनमा उपयोग गर्न गराउन प्रेरित गर्नु पर्दछ । त्यसको लागि कार्ययोजना बनाएर लगानी गर्नु पर्दछ, सँगसँगै सुविधाहरू दिनु र पु¥याउनु पर्दछ । सरकारको कार्ययोजनाअनुसार उद्योग खोल्ने, व्यवसाय गर्ने गराउने र बढी उत्पादन तथा रोजगार सिर्जनामा लगानी गर्नेलाई कर छुट समेतका विभिन्न सुविधाहरूको घोषणा गर्नु पर्दछ । यहाँ कृषि, उद्योग, व्यापार, सेवा र व्यवसायले ठूलो मात्रामा रोजगार सिर्जना गर्न गराउनसके त्यो कारणबाट इटहरीमा बसाइ सरी आउनेको उच्च आकर्षण हुन्छ । यसको सहरीकरणको गति अझ तीव्र हुनाले जनसङ्ख्या र जनघनत्वमा उच्च वृद्धि हुन्छ । त्यसबाट इटहरी जवान र जीवन्त सहर बन्दछ । वातावरण बनाउनसके यो उपमहानगरले २०७४ को २५ वर्ष अर्थात् २०९९ भित्र स्वतः महानगर बन्ने स्वभाविक सपना देख्न सक्छ र देख्न सक्नु पनि पर्छ ।

हाम्रो संविधानको धारा २५ र अनुसूची ८ को ४ ले सरकारलाई कर लगाउने अधिकार दिएको छ । करको दरले स्वभाविकरूपमा आम जनतालाई छुने, असर प्रभाव पार्ने हुँदा यो सदैव उनीहरूको चासोको विषय बन्दछ । कानूनअनुसार कर लगाउँदा कर वृद्धिको कुनै सीमा तोकेको छैन । नैतिक सीमा जनप्रतिनिधिसँग हुनु पर्दछ । जनताको सामथ्र्य, कर वृद्धिको औचित्य र आवश्यकता नै नैतिक सीमा हो । जब कर वृद्धि हुन्छ, नागरिक समूह वा व्यक्तिहरूले प्रश्न गर्नु, औचित्य खोज्नु, न्यायपूर्ण हुनुपर्छ भन्नु, कर वृद्धि अधिक र अनुचित भयो भन्नु स्वभाविक हो । जनताले आफ्नो सरकारले उपमहानगरको गुरुयोजना बनाएर त्यस अन्तर्गतका नगरमा बृहत्तर परिवर्तन ल्याउने योजना (नबmभ अजबलनभच उचयवभअत) मा खर्च गर्न कर वृद्धि गर्नु आवश्यक रहेको कुरा स्वीकार गर्न सक्छन् । तर, त्यस्तो योजनाको परिचय, विस्तृत परियोजना प्रतिवेदन (म्एच्) सार्वजनिक गर्दै, ठेक्का प्रक्रियामा लगेर त्यहाँ खर्च गर्न आन्तरिक आय बढाउन कर वृद्धि गर्नु परेको आवश्यकता र औचित्य पुष्टि गर भनेर आवाज उठाएकाहरूलाई सरकारमा बसेकाहरूले स्वभाविक लिनु पर्दछ । सचिवालय र पार्टीबाटै प्रतिवाद गराउनु राम्रो हैन ।

सरकारले ढिकुटी ठूलो बनाएर राजश्वले ढिकुटी भर्न स्रोतहरूमा करको दायरा वृद्धि, करको दर वृद्धि जनसहभागिता, ऋण, दान, अनुदान हुन् । यीमध्ये भरपर्दा २ उपाय करको दर वृद्धि र करको दायरा वृद्धिको बढी प्रयोग हुन्छ । कर वृद्धि सरल र सजिलो उपाय हो । त्यसैले अधिकांश शासकहरू सरल उपाय करको दर वृद्धिमा जोड दिन्छन । दायरा वृद्धि गर्न पहिचान, नवीनता, खोज तथा अनुसन्धान, सिर्जनात्मक उपाय र प्रयोगले गर्नुपर्ने हुन्छ । यसले शासकको दूरदृष्टि, सिर्जनात्मक क्षमता, विश्लेषणात्मक चेत, परिकल्पना भएको उच्चता प्रदर्शन गर्दछ । यस बजेटका आम्दानीतर्फ केही राम्रा पक्षहरू पनि छन् । तर, ती राम्रा पक्षहरू करको अति वृद्धिले ओझेलमा पारिदियो । यहाँ देखासिकीमै भए पनि अन्यत्र भएका करका क्षेत्र खोजेर कोडमा समावेश गरिएको छ । बहाल कर परिभाषित गरिएको छ तर, यसको प्रभाव मूल्याङ्कन अर्को वर्षको बजेटले गर्ने नै छ । विद्यालयहरूलाई कसिलो नियमन साथ तह थप, कक्षा थप, स्तर वृद्धि र तोकिए बमोजिम नगरे हुने जरिबाना दायराभित्र ल्याइएको छ । प्राविधिक परीक्षण शुल्क परिभाषित गरिएको छ । यस्तै केही शीर्षकको मसिनो र चतु¥याइँपूर्ण वर्गीकरण पनि गरी दायरामा ल्याइएको छ । बढाइएको छ । अझै पनि आन्तरिक आयमा दायरा वृद्धिबाट हुने आम्दानी प्रतिशत नगण्य छ । हाम्रो मौलिकताभित्र दायरा खोजिनु थप्नु र बढाउनु पर्दछ ।

यो बजेट र कर प्रणालीले वर्ग पक्षधरता र प्रगतिशीलता बिर्सिएको छ । संविधानले निर्दिष्ट गरेबमोजिम समाजलाई समाजवाद उन्मुख बनाउने हो र समाजवादका आधार सिर्जना गर्न धनी र गरिबबीचको खाडल कम गर्न प्रगतिशील कर प्रणाली लागू गर्नु पर्दछ । यो उच्च आय उच्चकर, थोरै आय थोरै कर र औसतभन्दा पनि कम आय भएकालाई कर नलगाउने आधार नै प्रगतिशील कर प्रणाली हो । नगर बजेटको कर प्रणालीले समाजवादको आधार बनाउन कत्ति पनि योगदान गर्दैन । भूईं मान्छेहरू, साना किसान, मोही किसान, एक टुक्रा जमिन वा एउटा मात्र घर सर्वश्व भएका शहरी गरिव बारे सोचिएन । प्राप्त उच्च राजश्वबाट गरिबीको रेखामुनि रहेका जनता पक्षिय कार्यक्रम पनि नगन्य छ । ब्यापक स्वरोजगारी बढाउने, रोजगार सिर्जना गर्ने मौलिक कार्यक्रम छैन । नगरपालिकाले ठोस कार्यक्रम ल्याएर गरिबीको रेखामुनी कोही पनि नागरिक नरहेको देशकै पहिलो नगरपालिका बन्नबाट चुकेको छ । सहरी जीवन निर्वाह गर्न आफ्नो वा भाडाको सानो जमिनमा २–४ गाई, भैंसी पाल्ने, सागसब्जी वा च्याउ वा यस्तै खेती गर्ने श्रमजीवीहरूलाई व्यावसायिक बनाई विभिन्न उत्पादनको आपूर्ति सहज गराउने वा नगरलाई आत्मनिर्भरतातर्फ उन्मुख गर्ने कार्यक्रमहरू छैनन् । सारमा यो बजेट दलाल पुँजीवादी र परनिर्भर चरित्रको छ ।

नगरपालिकामा आम्दानी हुने भूमि संग प्रत्यक्ष ४ र अप्रत्यक्ष २ गरी ६ वटा करहरू जोडिएका हुन्छन् । प्रत्यक्ष १) सम्पत्ति कर, २) मालपोत ३) घर बाटो शिफारिष ४) चार किल्ला प्रमाणित । अप्रत्यक्ष ५(१) रजिष्ट्रेशन शुल्क र ६(२) लाभ कर । यसमा अधिकतम् वृद्धि यस्तो देखिन्छ ।

१) सम्पत्ति कर ०७९ भन्दा एक एक कोडका जग्गाहरूमा ५००%, ७००% र १०००% माथि पनि बृद्धी भएको देखिन्छ तर, ४००% वृकिममभका कोडहरू दोहोरो अङ्कमा रहेकाले यो वृद्धिलाई ४००% सम्म को वृद्धि भन्न सकिन्छ ।

२) मालपोत दर पनि ०७९ मा प्रतिधुर १२ लाई ६० र ७० रुपैयाँ पनि, १५ को ६०, र २० को १०० रुपैयाँमा वृद्धि गरिएको छ । औसत सबै वृद्धि ४००% भन्दा माथि छ । यस्तै ७ रुपैयाँको ३०, ५ रुपैयाँको २० पनि भएको छ । यो मालपोतमा गरेको वृद्धि पनि औसतमा ४००% सम्म छ ।

३) घर बाटो सिफारिस ०७९ मा ६०० रहेको एउटामा वर्गीकरण गरी २४ सय ७०, १९ सय ७० र १४ सय ७० गरिएको छ । ४ गुनासम्म पुर्याइयो । यस्तै अर्को कोडमा प्रतिधुर १ सय रुपैयाँलाई ५ सय बनाई ५००% वृद्धि गरिएको छ । अर्कोमा प्रतिधुर ५० रुपैयाँ भएकोलाई १ सय ५० मा वृद्धि गरिएको छ ।

४) चार किल्ला प्रमाणित सिफारिस ०७९ मा राष्ट्रिय राजमार्गमा जोडिएका जग्गा (१ कित्ता १ कठ्ठासम्म) को ५ सय थपको प्रतिकठ्ठा २५ रुपैयाँ रहेकोमा अहिले १ हजार र प्रतिकठ्ठा ५० डबल वृद्धि भएको छ । त्यस्तै अन्य जग्गाको वर्गीकरण गरी ३ सय र २५ रहेकोलाई ६ सय र ३० रुपैयाँ बनाइएको छ ।

५) रजिष्ट्रेसन दस्तुर र लाभकर मूल्य अनुसार लाग्ने हुँदा बढी मूल्याङ्कनले बेच्ने र किन्ने दुवैलाई दबावमा राख्छ । यो कर नीतिले अहिलेको मन्दीमा इटहरीको सहरीकरण र घरजग्गा कारोबारलाई सहज बनाउँदैन ।

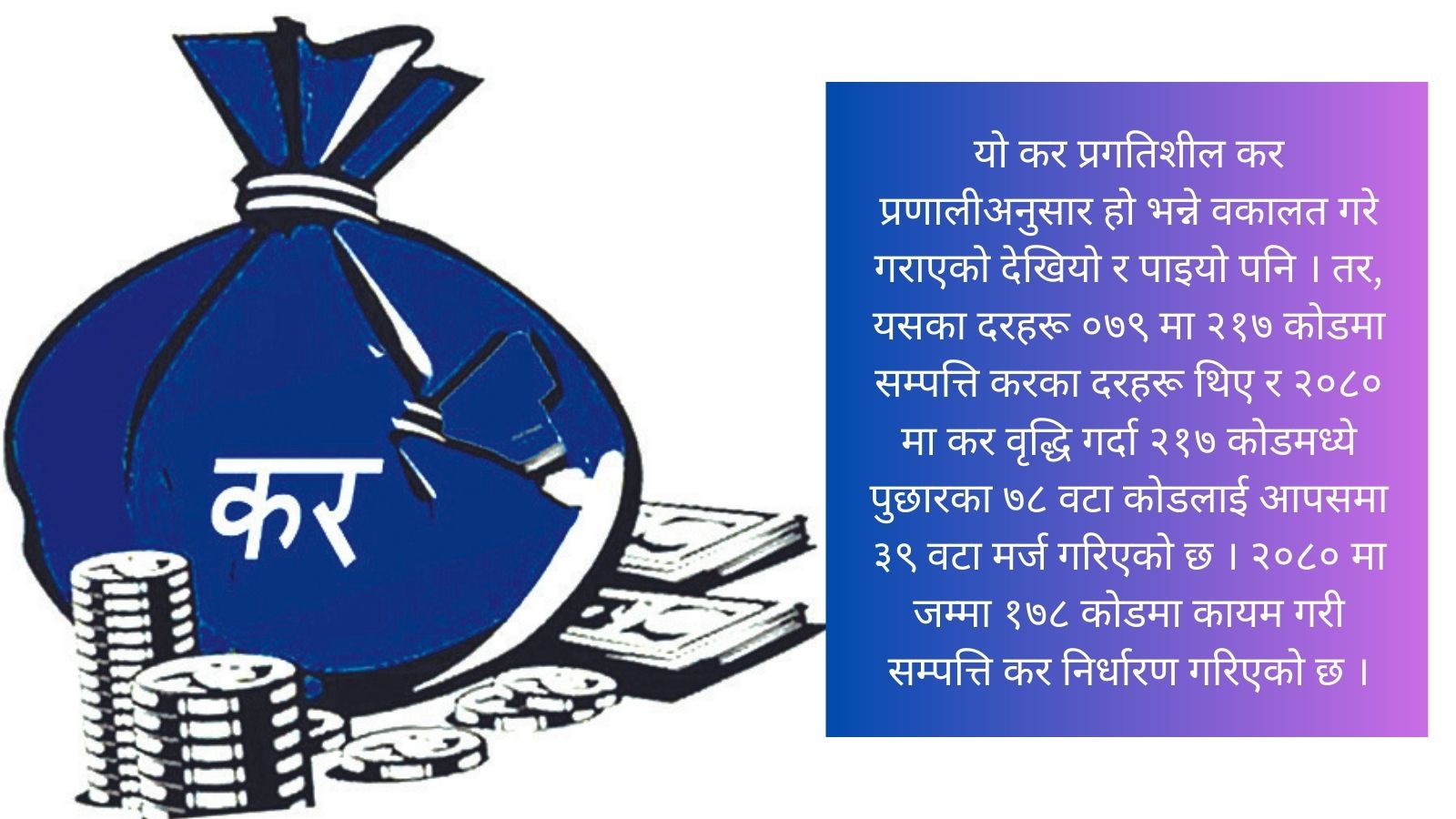

यो कर प्रगतिशील कर प्रणालीअनुसार हो भन्ने वकालत गरे गराएको देखियो र पाइयो पनि । तर, यसका दरहरू ०७९ मा २१७ कोडमा सम्पत्ति करका दरहरू थिए र २०८० मा कर वृद्धि गर्दा २१७ कोडमध्ये पुछारका ७८ वटा कोडलाई आपसमा ३९ वटा मर्ज गरिएको छ । २०८० मा जम्मा १७८ कोडमा कायम गरी सम्पत्ति कर निर्धारण गरिएको छ । मर्ज गर्दा सबैभन्दा तलको घरजग्गावालालाई बढी मर्का परी बढी प्रतिशत कर वृद्धिले थिचिएको छ । माथि उल्लेखित ५००%, ७००% र १०००% बढी वृद्धिहरू सबै त्यसै अन्तर्गत पर्दछन् । एकाधमा मात्र फाइदा छ भने मर्ज गरिएकोमध्ये माथिल्लो कोडलाई नगण्य मात्रामा फाइदा पुगेको छ भने तल्लो कोड सोह्रै आना मर्कामा देखिन्छ ।

उदाहरणको लागि कोड नं.२०–१–४ र २०–१–५ मर्ज गर्दा २०–१–४ लाई २७% फाइदा छ भने २०–१–५ लाई २२७% नोक्सान छ । यस्तै ४–२–४ र ४–२–५ मर्ज गर्दा ४–२–४ लाई १०% फाइदा तर ४–२–५ लाई २०२% नोक्सान, यस्तै १७–२–३ र १७–२–४ मर्ज गर्दा १७–२–३ लाई १७०% फाइदा छ भने १७–२–४ लाई ४२४% नोक्सान देखिन्छ । यस पटक जम्मा १७८ कोडमा विभाजन गरिएको सम्पत्ति कर माथिदेखि तलसम्मका नागरिकलाई मर्का पर्ने गरी वृद्धि गरिएको छ । यो कर वृद्धिले जग्गा कारोबार गर्ने कम्पनी, व्यक्तिहरू र शिक्षा र स्वास्थ्यसमेतका लागि जग्गा बेचबिखन गर्न बाध्य हुने जनसाधारणलाई एकै व्यवहार अन्यायपूर्ण छ ।

अन्तमा इटहरी उपमहानगरपालिकाले अनपेक्षित वृद्धि गरेको करलाई सापेक्ष समायोजन गर्न कर संशोधन र समायोजन समिति गठन गरिसकेको छ । विज्ञहरूको सल्लाह सुझावका साथ जनस्तरमा बहस गराएर कर वृद्धि गर्नु इटहरीको विकास र समृद्धिको लागि अपरिहार्य हो भन्ने महसुस गराउन सक्नु पर्दछ । त्यो नगर्दा को परिणाम यस्तो भएको हो । पहिले करका दरहरू वृद्धिको अधिकतम् सिलिङ कति हुने ? संशोधन गर्नैपर्ने करहरू कुन कुन हुन् ? प्रतिशतमा सहमति गरेर वा प्रत्येक क्रमसङ्ख्या वा कोडमा छलफल गरेर संशोधन गर्न सकिन्छ ।

नगरपालिकामा नेकपा (एमाले)को बहुमत र बलियो उपस्थिति हुँदाहुँदै पनि अनपेक्षित कर वृद्धि हुँदा कमजोरी स्वीकार गर्दै संशोधन र समायोजन गर्न पहल गरेकोमा जनताको तर्फबाट धन्यवाद दिनै पर्छ । यस्तै नगरप्रमुखज्यूसमेतबाट यो कर वृद्धि समायोजन गर्न आवश्यक ठानी प्रक्रियामा लगेकोमा नगरबासीको तर्फबाट विशेष धन्यवाद छ । हिजो जो जहाँबाट कमजोरी भएर यो तहको कर वृद्धि भयो । यसलाई सच्याउनु पर्दछ । जनताको आर्थिक आधार, जनताले स्वीकार्ने र तिर्न सक्ने गरी कर समायोजन हुनु पर्दछ ।